会社員は退職時に退職金を受け取り、退職所得控除で税負担を軽くできるイメージがあります。一方、個人事業主には退職金がないと思われがちです。でも実は、小規模企業共済などの制度を使えば、将来的に退職所得として扱われるお金を受け取る可能性があります。今回は、個人事業主と退職所得控除の関係を詳しく解説し、自分に合った退職金づくりのポイントを紹介します。

確定申告でカンタンと安心を両立した3つの魅力

1. 個人事業主にとって退職所得は何を指すのか?

会社員とは違い退職金制度がない 自分で作る退職金が退職所得に該当

個人事業主は企業に雇用されていないため、いわゆる「退職金」がないと考えがちです。実際、会社員なら勤め先が退職金を用意してくれることが多いですが、個人事業主の場合はそのような仕組みがありません。しかし、小規模企業共済やiDeCoなどの制度を活用すると、将来受け取る共済金・給付金が「退職所得」として扱われることがあります。

退職所得とは、労働提供の対価や功労報奨として退職時に受け取るお金を指します。個人事業主の場合、必ずしも退職金ではなく、小規模企業共済の共済金やiDeCoの一時金などが退職所得と見なされるパターンがあるのです。この場合、退職所得控除という大きな税優遇を受けられる可能性があり、老後資金の確保と節税を両立できるメリットがあります。

2. 退職所得控除の基本~節税できる仕組みを確認しよう

掛け金や勤続年数によって控除額が変わる 個人事業主でも要件を満たせば適用

退職所得控除とは、退職所得に対する課税を軽減するための仕組みです。受け取る退職金の額から、勤続年数(個人事業主の場合は加入年数)などに応じて計算される所定の控除を差し引き、その差額が課税対象になるのが特徴です。結果として、受取時の税負担が大きく抑えられます。

退職所得の計算方法は以下のようなイメージです。

- 退職所得=(退職金-退職所得控除額)×1/2

例えば、20年以上にわたって小規模企業共済に加入し続けた場合、受け取り時には勤続年数に応じて大きな控除額が得られる可能性が高いです。退職所得控除額自体は、要件によって計算式が異なるため、確定申告時には資料を用意して正確に算定しましょう。

\ AppStoreの確定申告アプリで1位 /

3. 個人事業主が退職所得控除を受ける代表的な方法

小規模企業共済やiDeCoを活用 受取時に退職所得扱いとなるケースも

個人事業主が退職所得としてお金を受け取り、退職所得控除を適用しやすい代表的な方法が2つあります。

- 小規模企業共済

中小機構が運営する、個人事業主向けの退職金制度です。毎月の掛金が全額所得控除になり、受取時には退職所得か公的年金等の雑所得かなど選択肢があります。退職所得として一時金を受け取る場合、退職所得控除が適用されるので、税負担を大幅に抑えられます。 - iDeCo(個人型確定拠出年金)

掛金が全額所得控除になり、運用益が非課税となる制度です。60歳以降に一時金で受け取る場合、退職所得扱いとして税制優遇があるため、退職所得控除を受けられる可能性があります。年金形式で受け取る場合は、公的年金等の雑所得となり、別の優遇(公的年金等控除)が適用されます。

いずれも「退職所得か公的年金等の雑所得か」を選べるケースが多く、所得状況や受け取り時期によってどちらが得になるか変わるため、事前にシミュレーションしておくと良いでしょう。

4. 退職所得控除を受ける際の注意点

計算式や書類保存を正確に 途中解約や掛金減額のペナルティにも留意

退職所得控除の恩恵を受けるには、いくつかの注意点を押さえておく必要があります。

- 受取時の計算と確定申告

小規模企業共済やiDeCoで受け取った一時金が退職所得となる場合、所定の退職所得控除額を正しく算定し、その差額に2分の1を掛けた金額が退職所得です。確定申告の際には支払い通知書や計算明細など、書類をそろえて誤りがないように記入しましょう。 - 途中で解約すると想定外の損失

小規模企業共済やiDeCoを中途解約すると、元本割れや税メリットの喪失が発生するケースがあります。退職所得扱いができなくなったり、解約時期によっては負担が増えたりするため、長期間の運用を前提にして計画を立てることが重要です。 - 掛金の調整と余裕資金の見極め

個人事業主は収入が不安定になりやすいため、高額な掛金を設定すると経営を圧迫しかねません。月々のキャッシュフローを考慮しながら、無理のない範囲で掛金を設定したほうが良いです。途中で掛金を減額する際は手続きに注意が必要となります。 - 受取時期と他の所得との兼ね合い

受取年度に他の大きな所得(譲渡所得や不動産収入など)がある場合、所得税の税率が上がる可能性があります。一時金の受け取りタイミングを調整するか、年金方式で分割受け取りを検討するなど、ライフプランに合わせた選択が大切です。

\ AppStoreの確定申告アプリで1位 /

5. 退職金なしでも個人事業主は安心?将来に備えた資金確保のコツ

計画的に制度を利用し、老後や予期せぬ状況に対応できる体制を築こう

個人事業主に退職金制度はありませんが、小規模企業共済やiDeCoをはじめとして、退職所得として扱われるお金を受け取る仕組みが存在します。これらの制度をうまく活用すれば、将来の安心や節税メリットを手に入れることができます。とはいえ、以下の要点を忘れないようにしましょう。

- 将来の収入計画を立てる

事業が好調なときこそ、老後資金や緊急用の資金を積み立てる習慣をつくることが大事です。掛金の金額や運用期間を定期的に見直し、人生のステージに合わせて調整しましょう。 - 経営状況や公私のバランスを考慮

掛金を高くし過ぎると、事業の資金繰りを圧迫するリスクがあります。収入の変動を見越し、複数の制度を併用することでリスク分散を図るのも一つの手です。 - 専門家に相談する

税理士やファイナンシャルプランナーといった専門家に相談することで、退職所得控除や控除額の計算方法を正しく理解でき、最適な制度選択や受取方法のアドバイスを得られます。

個人事業主として自由な働き方を満喫するためにも、退職後や万が一に備えた資金形成は欠かせない課題です。将来的に退職所得控除をしっかり享受できるよう、事前の準備をしておきましょう。

確定申告をラクに終わらせるならタックスナップ

確定申告の期間は1か月です。それまでに、経費の処理や正確な書類の作成、そして申告をしなければなりません。

日常の仕事の合間で確定申告をすることは、多くの個人事業主にとって負担となっています。特に初心者には難しい場面が増えると予想されます。

そこでおすすめしたいのが、頑張らなくていい確定申告アプリ「タックスナップ」です。

「個人事業主・スマホ完結」に特化した確定申告アプリ

タックスナップは、日々の経費処理から確定申告書の作成・提出まで、すべてスマホで完結できるアプリです。

今までの会計ソフトは「パソコン操作」や「機能の多さ」を前提としたサービスが多かった一方で、タックスナップは「個人事業主・スマホ完結」に特化し、会計知識が全くない方でも、スキマ時間だけで確定申告が終わるように設計しています。

「初めての確定申告でも迷わずに提出できた」 「他の会計ソフトから乗り換えて、圧倒的にラクになった」 といった嬉しいレビューもいただいています。

App Store確定申告アプリランキング1位を獲得

ここ数年で、タックスナップの利用者は急増しています。

2026年の確定申告期間(2026年2月16日〜3月16日)では、大手会計ソフトのアプリも含む確定申告アプリの中で、全期間にわたってApp Storeランキング1位を獲得しました。

(参照:Sensor TowerのApp Storeランキングデータ)

他会計ソフトの約4倍の経費処理スピード

意外に時間を取られてしまうのが、日々の経費処理です。 「気づいたら何十件も経費が溜まっていた」という時でも、タックスナップならあっという間に登録が完了します。

外部機関による比較調査では、タックスナップを使うと10分間で平均518件の経費を処理できることがわかっています。 他会計ソフトと比べて約4倍、手書きの約18倍、Excelの約40倍のスピードです。

出典:株式会社タックスナップ 「【比較調査】確定申告アプリ「タックスナップ」、同時間での経費処理件数が他会計ソフトと比較して約4倍を記録。」 (実査運営機関:株式会社アスマーク)

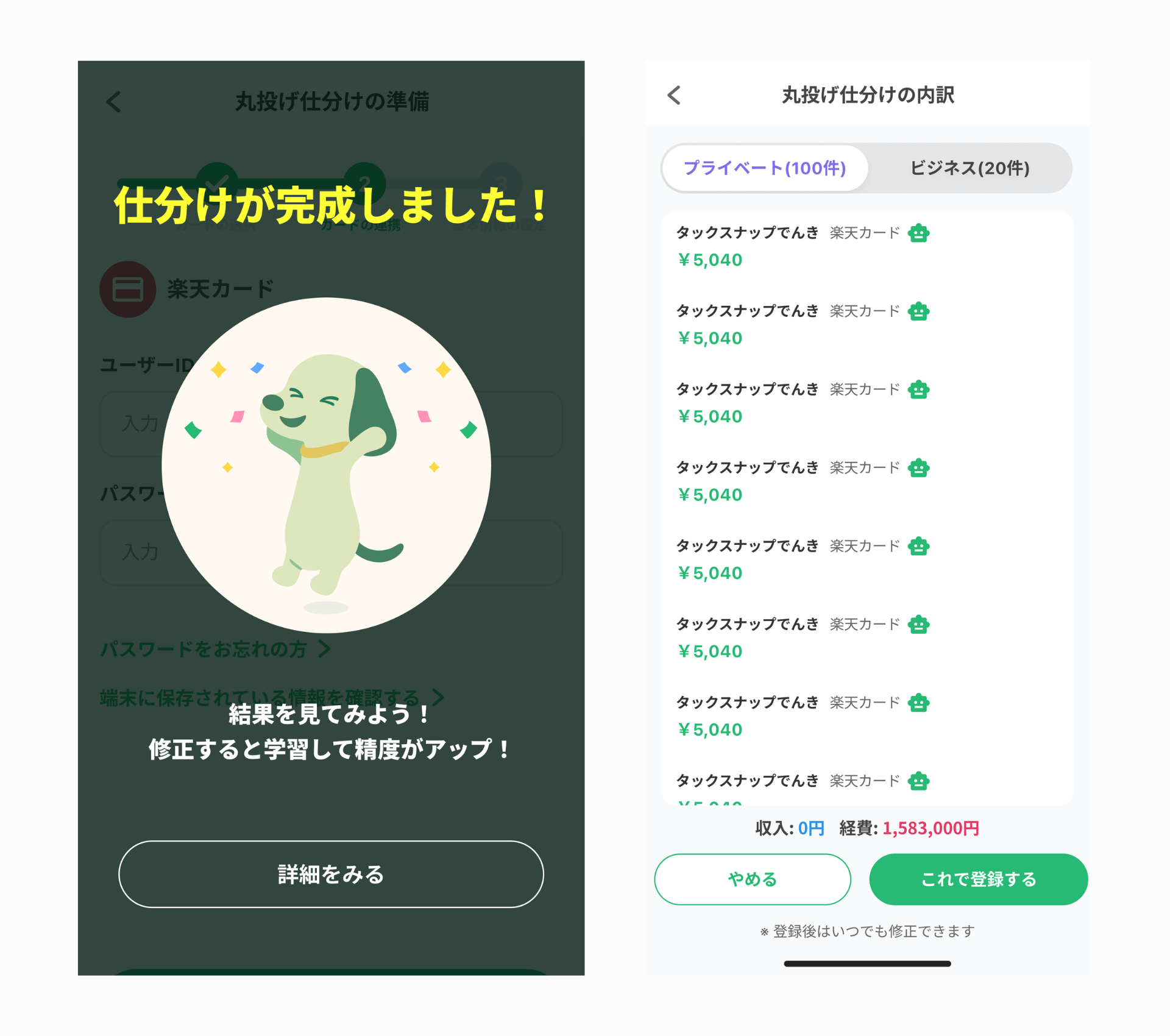

速さの秘訣は丸投げ仕分け

タックスナップの経費処理の速さの最大の理由は、「丸投げ仕分け」機能です。

銀行やカードの取引データが自動で反映されるだけでなく、それぞれの取引が経費かプライベートか、どの勘定科目が適しているのかをアプリが高精度で自動判定してくれます。

「丸投げ仕分け」機能を使えば1,000件の仕分けも最短3秒で完了するので、経費処理が驚くほど楽になります。

税理士監修の税務調査リスクチェック

タックスナップにはラクな機能だけではなく、安心の機能もあります。

「本当にこの内容で提出して大丈夫かな」という不安を解消するために、税理士監修の「税務調査リスクチェック機能」があります。

あなたの入力内容や仕訳データをもとに、同じ職種の人の傾向と比べながら、税務調査が入りやすいかをアプリが判定します。

税務調査リスクを減らすために修正するべき項目も表示されるので、事前に修正し、安心して提出できます。

タックスナップは、確定申告をできるだけ簡単に、かつ安心して提出できるようにサポートするアプリです。 無料トライアルも行っているので、まずはその快適さを体験してみてください。

まとめ

会社員のように企業から退職金が支給されない個人事業主でも、小規模企業共済やiDeCoを利用することで退職所得の税優遇を得られる可能性があります。これにより退職所得控除を活用し、大幅な税額軽減が期待できるのです。ただし、どのような制度を選び、どのタイミングで一時金を受け取るかなどの選択により、最終的なメリットが変わります。

青色申告や経費の計上など普段の節税策と合わせて、老後や退職時に得られる一時金の仕組みを知っておくことは非常に大切です。個人事業主として長く活動を続けるためにも、これらの制度をうまく組み合わせ、将来に向けた備えをしっかり行いましょう。

タックスナップは、簡単さと安心感を兼ね備え、フリーランスや個人事業主の経理・確定申告をサポートする強力な会計ツールです。スワイプで手軽に取引を仕分けし、自動仕分けで更に効率を追求。税務調査リスクチェックで安心感を高め、スマホ一台で提出まで完結できる便利さで、経理のストレスを大幅に軽減します。他会計ソフトからの乗り換えも簡単なので、今すぐ試してみる価値があります。

よくある質問

Q1: 小規模企業共済やiDeCoで受け取る一時金は必ず退職所得扱いになるのですか?

制度上は「退職所得」として扱う選択肢がある場合が多いですが、受け取り方によっては「公的年金等の雑所得」となるケースもあります。メリット・デメリットを比較し、どちらが得か検討しましょう。

Q2: すでに個人事業主歴が長い場合でも、今から小規模企業共済などに加入する意味はありますか?

もちろん加入可能です。掛金の拠出期間が短くなるほど、受取時の共済金が少なくなる可能性はありますが、節税効果や一時金の退職所得控除などの恩恵が残っているかを計算し、判断する価値はあります。

関連記事

\ AppStoreの確定申告アプリで1位 /